L’annonce du départ d’un parent en Ehpad provoque un tourbillon d’interrogations… Et si vous êtes ici, c’est sans doute parce que la question de la maison familiale vous trotte dans la tête : peut-on s’y installer, faut-il demander un accord, comment éviter les pièges juridiques ou fiscaux ?

Cette étape, souvent chargée d’émotion, exige une gestion rigoureuse et un minimum d’anticipation pour préserver la paix familiale et protéger le patrimoine. Explorons ensemble ce parcours, du premier accord jusqu’aux décisions clés à poser : êtes-vous prêt à aborder cette aventure avec clarté ?

Les conditions d’occupation du logement d’un parent en Ehpad

Le statut juridique : qui a le droit de franchir la porte ?

Avant de s’installer, prenez un instant : à qui appartient le logement ?

- Parent plein propriétaire : il garde la main sur l’usage, peut autoriser un enfant ou un proche à y vivre, ou même y revenir si le séjour en Ehpad s’arrête.

- Nue-propriété et usufruit : l’usufruitier – souvent le conjoint survivant – reste le seul à pouvoir occuper ou louer, alors que le nu-propriétaire ne peut agir sans son aval.

- Indivision : plusieurs héritiers ? Il vous faudra réunir un accord unanime avant d’y habiter, louer ou entreprendre le moindre travaux.

Et le régime matrimonial, vous y avez pensé ? La communauté universelle renforce parfois le droit d’usage du conjoint ; sous un régime séparatiste, le bien reste la propriété exclusive du parent acquéreur.

L’accord du parent, des héritiers… et du juge en cas de tutelle

Impossible d’occuper la maison sans un oui clair du parent, qu’il soit en pleine possession de ses moyens ou sous mesure de protection. En cas de tutelle, seul le juge des tutelles tranche : une démarche indispensable pour protéger le patrimoine de la personne âgée.

Vous vivez une situation de fratrie ? L’expérience de Jacques et Claire parle à beaucoup : un souhait d’occupation temporaire, une sœur soucieuse de la succession, puis l’intervention d’un notaire pour fixer une convention.

Le document détaille la durée, les charges, l’entretien – autant de points de friction qui, s’ils ne sont pas explicités, risquent de devenir sources de conflit. Cette convention d’occupation familiale : y avez-vous pensé ?

Les restrictions à ne pas négliger

La maison : simple bien familial ou objet sous contraintes ?

- Viager occupé : résidence du crédirentier jusqu’au décès, pas d’exception.

- Hypothèque : attention, la banque impose ses propres limites.

Autre effet secondaire : votre installation peut influencer l’APL, l’ASH ou l’APA du parent en Ehpad. L’administration pourrait considérer le bien comme ressource disponible, réduisant ou supprimant certaines aides sociales. Bien anticiper, c’est essentiel : avez-vous mesuré l’impact sur le financement du séjour en Ehpad ?

Les démarches administratives et juridiques à ne pas oublier

La convention d’occupation : un cadre pour tout clarifier

La rédaction d’une convention écrite entre tous les ayants droit : une étape sous-estimée mais tellement précieuse.

- Durée de l’occupation (temporaire ou indéterminée)

- Répartition des charges : taxe foncière, entretien, factures

- Modalités de restitution du logement en cas de décès, vente ou retour du parent

Ce cadre protège, évite les malentendus, fixe des règles de partage équitables et rassure tous les membres de la famille. Prêt à en parler autour d’une table, avec un notaire pour garantir la sérénité des échanges ?

La déclaration fiscale : attention à la requalification

Changer la résidence d’un bien, même temporairement, implique d’en informer les services fiscaux. Installez-vous à titre gratuit ? L’administration pourrait voir là un « avantage en nature », à intégrer dans la déclaration du parent propriétaire.

La taxe d’habitation ressurgit alors, tandis que la taxe foncière reste à partager ou à assumer selon l’accord familial. Autant de points à clarifier avant d’emménager, histoire d’éviter de mauvaises surprises.

Le notaire, chef d’orchestre de la gestion patrimoniale

Pour une occupation sans nuage, s’entourer d’un notaire, c’est miser sur la sécurité. Son rôle ?

- Vérifier les droits de chacun

- S’assurer de la conformité successorale

- Formaliser par acte notarié chaque décision

- Proposer des solutions d’anticipation : donation, démembrement, acte de partage

Vous avez pensé à tout ? Le notaire, c’est aussi le garant d’une transmission équitable, capable de suggérer l’option la plus avantageuse pour tous, dans le respect de la loi.

Les conséquences fiscales, successorales et financières

Fiscalité : comment occuper sans alourdir la note ?

Habiter la maison modifie le régime des taxes :

| Taxe | Avant occupation | Après occupation |

|---|---|---|

| Taxe foncière | Propriétaire | Occupant si mention dans la convention |

| Taxe d’habitation | Exonérée (vide) | Reprise si résidence principale |

L’avantage en nature se déclare, les revenus locatifs s’ajoutent s’il y a perception de loyers, et la succession devra intégrer toute forme de compensation si un héritier a profité d’une occupation gratuite ou avantageuse.

Succession, part d’héritage : la question de l’équité

Et si occuper la maison créait un déséquilibre entre frères et sœurs ?

Une solution fréquente : prévoir une soulte à régler lors du partage, ou une indemnité calculée au prorata de la valeur du bien et du temps d’occupation.

Autre alternative : opter pour la donation avec réserve d’usufruit, qui permet au parent de conserver l’usage, tout en fixant les règles pour la transmission future. Le notaire ajuste le tout : tout est question de clarté, de respect et de discussion.

Aides et exonérations : réduire la charge, optimiser la transmission

Des abattements existent, notamment pour le conjoint survivant ou l’enfant handicapé. Une occupation longue peut parfois permettre une exonération partielle de droits.

Si le logement reste vide, le mettre en location sous un statut fiscal adapté (ex : LMNP) permet de financer l’Ehpad, amortir le bien, alléger les impôts, tout en gardant le contrôle du patrimoine.

Pourquoi ne pas comparer les dispositifs, calculer les avantages, et se faire accompagner par un conseiller fiscal pour ne rien laisser au hasard ?

Quelles alternatives à l’occupation personnelle du logement ?

Louer, vendre… : chaque solution a ses implications

Mettre la maison en location, c’est générer des ressources pour l’Ehpad, mais aussi gérer l’entretien, les obligations du bail, la déclaration des loyers, la conformité des contrats. Attention : l’accord de tous les indivisaires reste impératif, tout comme le respect des règles de la copropriété ou du syndic si le bien est en appartement.

La vente, quant à elle, suppose une évaluation par expert, la prise en compte de toutes les charges (hypothèque, usufruit, etc.), et une répartition du produit de la transaction. Les plus-values se déclarent, le produit sert à financer la prise en charge en Ehpad ou à solder les parts entre héritiers. Prêt à franchir le pas ? Parfois, c’est la solution la plus paisible, pour éviter tensions et complications futures.

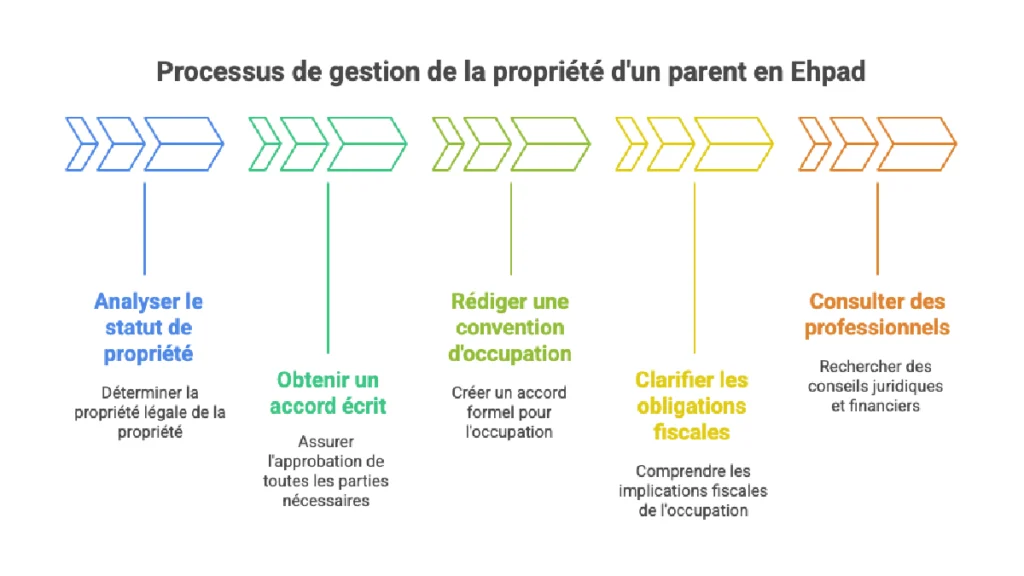

Habiter la maison d’un parent en Ehpad : une démarche à piloter pas à pas

Le secret d’une gestion sereine, c’est l’anticipation.

- Analysez le statut de propriété

- Demandez l’accord écrit du parent, du juge ou des cohéritiers

- Rédigez une convention d’occupation

- Clarifiez les obligations fiscales

- Consultez notaire et conseiller fiscal

Vous traversez cette étape ? Racontez-moi vos interrogations : avez-vous déjà anticipé une convention ? Savez-vous comment répartir charges et taxes, ou encore organiser la succession pour éviter tensions ?

Habiter la maison d’un parent en Ehpad, ce n’est pas seulement une question de droits : c’est un exercice de dialogue, d’équilibre et de respect du patrimoine familial. L’accompagnement professionnel transforme alors une source potentielle de conflit en une belle opportunité de cohésion et d’harmonie.

Et vous, prêt à gérer ce patrimoine avec finesse ?

Notre FAQ sur la gestion d’un bien immobilier pour financer l’EHPAD

La question revient souvent : un parent entre en ehpad, la maison familiale devient vide… Peut-on louer ce logement, transformer la propriété en solution financière ? Oui, la location du bien permet de générer un revenu pour couvrir les frais d’ehpad, d’assurer un soutien financier au parent âgé. Attention : chaque situation doit être examinée avec soin. Propriété en indivision, implication des enfants, accord familial ou décision sous tutelle ou curatelle : tout compte. Avez-vous consulté un notaire ou un professionnel ? La gestion locative implique parfois des obligations fiscales, des démarches administratives, et la déclaration des loyers à l’administration fiscale. Ce choix permet de préserver le patrimoine, d’éviter de vendre précipitamment, tout en finançant l’hébergement du parent en maison de retraite. L’accord familial, le conseil d’un spécialiste, et la transparence sur la gestion sont essentiels pour éviter tout conflit ou complication future.

Quand un parent quitte la maison pour entrer en ehpad, la question de la résidence principale se pose. Le logement familial reste-t-il la résidence principale ou le statut change-t-il ? En droit, la résidence principale d’une personne âgée devient, dans la plupart des cas, l’ehpad ou l’établissement où elle séjourne durablement. Cette notion a des conséquences : sur l’impôt, l’exonération éventuelle de la taxe foncière, les aides sociales, ou encore la vente future de la propriété. Il est crucial d’actualiser la situation auprès de l’administration fiscale et de bien renseigner les organismes : Avez-vous mis à jour le dossier ? Dans certains cas, le maintien à domicile ou la mise en location du logement peut être une option, mais l’ehpad devient le domicile fiscal et administratif officiel. S’entourer d’un professionnel ou consulter un notaire aide à clarifier ces démarches et à éviter toute mauvaise surprise lors d’une succession ou d’une démarche de donation.

La vente de la maison d’un parent parti en ehpad soulève souvent des questions : ai-je le droit, sous quelles conditions, qui doit consentir ? Tout dépend du statut juridique : pleine propriété, démembrement, indivision, tutelle ou curatelle. Si votre mère est sous tutelle ou curatelle, il faudra l’accord du juge des tutelles pour vendre le logement, même si la maison appartient à votre parent. Avez-vous réuni les documents nécessaires ? Un notaire vous guide à chaque étape, depuis l’évaluation de la valeur de la maison, jusqu’à la signature de l’acte de vente. Les frais de vente, le paiement de la taxe foncière, l’impact sur l’aide sociale, doivent être anticipés. Vendre la propriété familiale implique d’informer tous les héritiers, de vérifier le besoin d’un mandat, d’une autorisation écrite, et de respecter la réglementation. Ce processus peut aussi financer le séjour en ehpad, en soulageant la charge financière de la famille.

La question est délicate, mais essentielle pour de nombreuses familles. En France, l’obligation alimentaire s’impose : les enfants doivent, selon leur situation financière, aider à payer l’ehpad de leurs parents si les ressources de ces derniers sont insuffisantes. Ce devoir familial, encadré par le juge, repose sur le principe de solidarité : la maison de retraite, les frais d’hébergement, le reste à charge peuvent donc concerner chaque enfant, parfois même les gendres ou belles-filles selon la situation familiale. Avez-vous déjà échangé en famille ou sollicité le conseil départemental ? La prise en charge, l’aide sociale (ASH), ou la vente du logement peuvent réduire cette obligation, mais la loi reste claire. Si la capacité financière fait défaut, un dossier peut être constitué pour solliciter une exonération. Anticiper, dialoguer, et se faire accompagner par un professionnel, sont essentiels pour éviter conflits et incompréhensions dans la famille.

Saviez-vous qu’il est possible, dans certains cas, de déduire les sommes versées pour la maison de retraite de vos parents de vos impôts ? La fiscalité offre, sous conditions, la possibilité de déduire ces frais comme pension alimentaire, dès lors qu’il s’agit d’une aide réelle et régulière. Les dépenses liées à l’ehpad, à l’hébergement, aux soins, ou à la gestion du logement familial, entrent dans le calcul fiscal. Mais attention : il faut prouver le besoin, conserver les justificatifs, déclarer le montant exact, et ne pas oublier de respecter les règles de l’administration fiscale. Avez-vous consulté votre centre des impôts ou un conseiller fiscal ? Cette démarche allège la charge financière et optimise la gestion du patrimoine. L’accompagnement d’un professionnel, le bon usage de la donation, ou l’anticipation lors d’une succession familiale, sont des clés pour bien gérer ces aspects.

La question de la prise en charge de la maison de retraite d’une belle-mère revient souvent lors d’un séjour en ehpad. La loi française prévoit l’obligation alimentaire pour les enfants, mais elle ne concerne pas toujours les gendres et belles-filles, sauf en cas de mariage et selon les situations particulières. Le juge peut, dans certains cas, décider d’une participation financière du conjoint de l’enfant, surtout si le patrimoine ou le revenu familial le permet. Avez-vous vérifié votre situation auprès du conseil départemental ou de l’administration fiscale ? Il est important de clarifier le cadre juridique, la nature des liens familiaux, et l’état des finances. Si le parent possède une maison ou un autre logement, la vente ou la location peuvent constituer une solution alternative. La communication familiale, l’accompagnement d’un notaire, et l’étude personnalisée de chaque cas aident à prendre la meilleure décision pour la famille et pour la personne âgée concernée.